A pergunta de um milhão de reais — ou pelo menos do valor do imóvel que você deseja — continua tirando o sono dos brasileiros: afinal, pagar aluguel é jogar dinheiro no lixo ou financiar é pagar dois imóveis para o banco e ficar com um? Em 2026, a resposta mudou. Com a volatilidade das taxas de juros e o surgimento de novas modalidades de crédito, a velha regra de que “quem casa quer casa” precisa ser colocada na ponta do lápis, e a calculadora pode revelar verdades desconfortáveis para os defensores da casa própria a qualquer custo.

Durante décadas, a cultura brasileira demonizou o aluguel. A ideia de possuir a escritura era sinônimo de segurança e sucesso adulto. No entanto, o cenário econômico atual exige uma visão mais fria e menos emocional. Hoje, a decisão não é apenas sobre onde morar, mas sobre alocação inteligente de capital. Estamos vivendo a era da “moradia como serviço” versus a “moradia como patrimônio“, e entender a diferença é crucial para sua saúde financeira.

Analistas de mercado apontam que a decisão depende de três variáveis voláteis neste ano: a taxa Selic atual, o potencial de valorização do imóvel na região escolhida e, principalmente, a disciplina financeira do indivíduo. Não existe resposta única, mas existe a resposta errada: aquela tomada por impulso, sem analisar o Custo Efetivo Total (CET) da operação bancária.

O perigo real mora na ilusão da parcela que cabe no bolso. Muitas pessoas comprometem 30% da renda por 35 anos sem perceber que, ao final do contrato, os juros compostos terão consumido o equivalente a um apartamento inteiro extra. Por outro lado, o inquilino que paga o aluguel mas gasta o restante do dinheiro em consumo supérfluo, em vez de investir, termina sem o imóvel e sem o patrimônio acumulado.

Para sair desse impasse e não ficar paralisado pelo medo de errar, é necessário dissecar os números. Vamos ignorar os conselhos emocionais dos parentes e olhar para a matemática financeira pura que rege o mercado imobiliário em 2026.

1. O Custo Oculto do Financiamento (CET)

O erro do amador é olhar apenas para a taxa de juros nominal (aqueles 9% ou 10% ao ano que o gerente do banco anuncia). O que realmente importa é o Custo Efetivo Total (CET). Ele inclui seguros obrigatórios (MIP e DFI), taxas administrativas e impostos. Em 2026, um financiamento que parece barato pode ter um CET que ultrapassa a inflação oficial, tornando a dívida extremamente cara.

Além disso, existe o custo de oportunidade da entrada. Ao dar R$ 200.000,00 de entrada em um apartamento, você está retirando esse dinheiro de investimentos que poderiam render juros compostos a seu favor. Financeiramente, a compra só vale a pena se a valorização do imóvel somada à economia do aluguel for superior ao que esse dinheiro renderia aplicado em um fundo conservador atrelado ao CDI ou IPCA+.

2. A Estratégia do “Aluguel Turbo”

Defensores do aluguel em 2026 utilizam a estratégia da flexibilidade. Viver de aluguel permite morar em bairros nobres, próximos ao trabalho, pagando mensalmente cerca de 0,4% a 0,5% do valor do imóvel — uma taxa historicamente menor que os juros do financiamento.

A grande vantagem aqui é a mobilidade e a liquidez. Se o bairro se desvalorizar, se o vizinho for barulhento ou se você mudar de emprego, basta rescindir o contrato. O capital que seria imobilizado na entrada e nas reformas pesadas permanece líquido, rendendo em sua carteira de investimentos e gerando dividendos que, muitas vezes, ajudam a pagar o próprio aluguel.

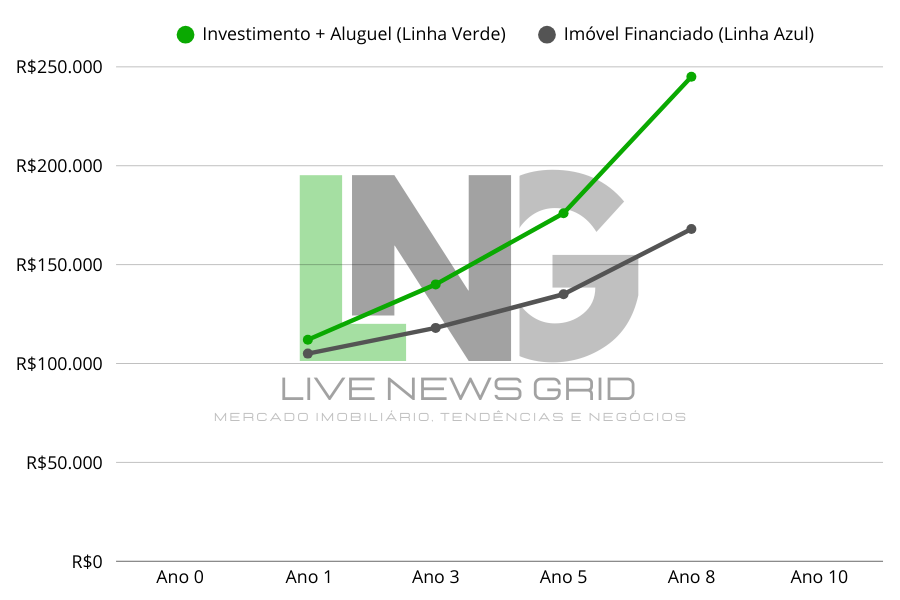

3. Comparativo Visual: A Curva do Patrimônio

Para visualizar o impacto dessas duas decisões ao longo de 10 anos, elaboramos uma projeção gráfica. O cenário considera um imóvel de R$ 500 mil, com entrada de 20% versus a aplicação desse mesmo valor no mercado financeiro.

Gráfico projetando 10 anos: A linha Verde mostra o patrimônio de quem investiu a entrada e pagou aluguel. A linha Azul mostra o patrimônio de quem financiou. Onde as linhas se cruzam é o seu ponto de decisão.

Note que, nos primeiros anos, o investidor (inquilino) costuma ter mais patrimônio líquido acumulado. O proprietário (financiado) só começa a ganhar vantagem real a longuíssimo prazo ou se houver uma valorização explosiva do imóvel — algo que depende de fatores externos como melhorias no bairro e planos diretores da cidade.

Conclusão

A batalha entre alugar e financiar não tem um vencedor universal em 2026. Se você busca estabilidade absoluta, deseja personalizar cada azulejo da casa e planeja ficar no mesmo lugar por mais de 15 anos, o financiamento — com amortizações constantes — ainda é um caminho sólido para forçar uma poupança.

Porém, se você valoriza liberdade geográfica, está em fase de crescimento profissional acelerado ou tem disciplina para investir a diferença mensalmente, o aluguel é matematicamente superior. A chave não é a escritura na gaveta, mas sim onde o seu dinheiro trabalha com mais força: nas paredes da sua sala ou na sua conta de investimentos.

Você já fez as contas na ponta do lápis?

A maioria das pessoas apenas “acha” que sabe o que vale mais a pena. Deixe nos comentários: na sua cidade, o aluguel costuma ser barato ou caro em relação ao preço do imóvel? Sua experiência pode ajudar outros leitores a decidir.