Você passou anos juntando dinheiro para a entrada, conseguiu a aprovação do financiamento no banco e negociou o valor final com o vendedor. Aparentemente, a conta fechou. É nesse momento de euforia que a maioria dos compradores de primeira viagem recebe o “balde de água fria” da burocracia brasileira: a conta do Cartório e do ITBI.

Muitos negócios são desfeitos na reta final simplesmente porque o comprador não sabia que, além do valor do imóvel, precisaria desembolsar uma quantia significativa à vista para legalizar a transação. No Brasil, a regra de bolso é clara e cruel: se você vai comprar um imóvel, separe entre 4% a 5% do valor total apenas para taxas. Em um apartamento de R$ 500 mil, estamos falando de R$ 25 mil extras que não podem ser financiados (salvo raras exceções em alguns bancos).

Esses custos são chamados de “invisíveis” porque raramente aparecem nos anúncios das imobiliárias ou nas simulações iniciais de crédito. Eles são cobrados pelo Município (Prefeitura) e pelo Estado (Cartórios), e o não pagamento de qualquer um deles impede que a chave vá para a sua mão.

Em 2026, com a integração digital dos cartórios, a cobrança ficou mais rápida e fiscalizada. Não existe “dar um jeitinho“. Ou você paga, ou o imóvel continua no nome do vendedor, deixando você em uma situação de fragilidade jurídica chamada “Contrato de Gaveta“.

Para que você não seja pego de surpresa e tenha que pedir empréstimos de última hora com juros abusivos, detalhamos abaixo a tríade de custos que compõe essa “taxa extra“.

1. O Leão Municipal: ITBI (Imposto de Transmissão de Bens Imóveis)

Este é o custo mais pesado. O ITBI é um imposto municipal cobrado toda vez que um imóvel muda de dono.

- Quanto custa: Varia de cidade para cidade, mas geralmente fica entre 2% e 3% do valor do imóvel (ou do valor venal de referência, o que for maior).

- A Pegadinha: Algumas prefeituras cobram sobre o valor de mercado atualizado, que pode ser maior que o valor que você pagou na negociação.

- Desconto: Se for seu primeiro imóvel financiado pelo SFH (Sistema Financeiro de Habitação), algumas cidades oferecem desconto no ITBI. Vale a pena consultar a legislação local.

2. A Escritura Pública (Ou Contrato de Financiamento)

Se você comprou à vista, precisará pagar o Tabelionato de Notas para redigir a Escritura Pública. É o documento que oficializa a vontade de compra e venda.

- Quanto custa: É tabelado por faixas de valor do imóvel em cada estado.

- A Economia do Financiamento: Se você está financiando pelo banco, o Contrato de Financiamento tem “força de escritura”. Isso significa que você não precisa pagar a escritura no cartório, economizando alguns milhares de reais. Você paga apenas uma taxa administrativa ao banco, que costuma ser bem menor.

3. O Registro de Imóveis (O Selo Final)

Ter a escritura (ou contrato) na mão não te faz dono. Você só é dono quando leva esse documento ao Cartório de Registro de Imóveis (RGI) para averbar na Matrícula.

- Quanto custa: Também segue uma tabela estadual progressiva (quanto mais caro o imóvel, mais caro o registro), girando em torno de 1% do valor do bem.

- Atenção: Se você não registrar, o vendedor pode (de má fé ou por dívida) vender o mesmo imóvel para outra pessoa ou ter o bem penhorado, e você perde tudo.

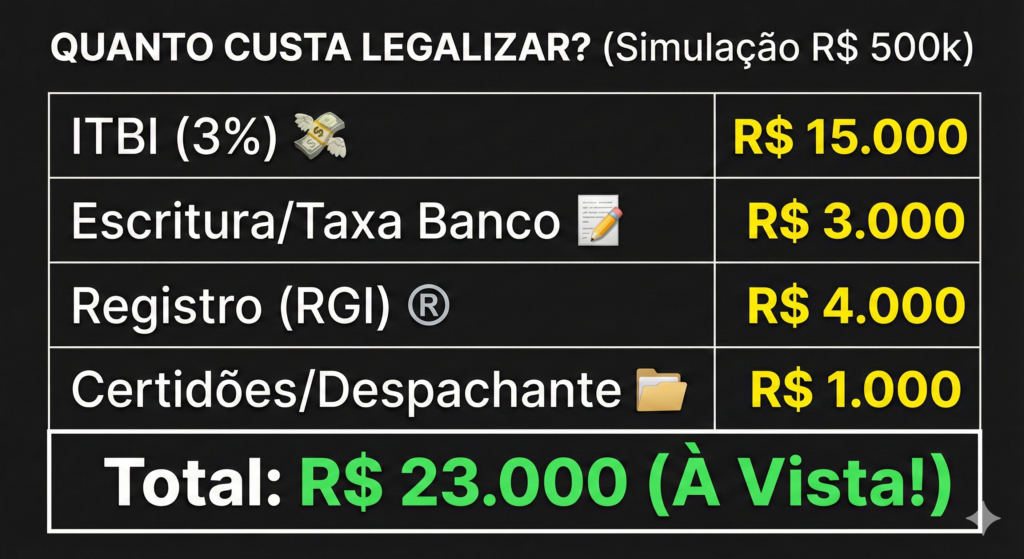

4. Infográfico: A Conta na Ponta do Lápis

Para você não se perder nas porcentagens, montamos uma simulação real para um imóvel de R$ 500.000,00 (Exemplo base SP/RJ).

O Custo Real da Chave. Gráfico mostrando a fatia do imóvel (R$ 500k) e a fatia das taxas extras (Aprox. R$ 20k a R$ 25k). Planeje-se para não travar na chegada.

Conclusão

Comprar um imóvel exige fôlego financeiro que vai além da entrada. Ao montar o seu planejamento, trate o ITBI e os Cartórios como parte do preço do imóvel, e não como taxas extras. Se o seu orçamento está apertado, negocie. Em alguns casos, é possível pedir para o vendedor pagar a documentação em troca de manter o valor cheio do imóvel (já que o imóvel pode ser financiado, mas a documentação não). O importante é que a matemática esteja clara antes de assinar o sinal.

Achou as taxas abusivas?

É por causa desses custos altíssimos que muitos investidores estão migrando para os Fundos Imobiliários, onde o custo de transação é zero ou irrisório.

👉 Compare agora: [FIIs ou Imóvel Físico? Veja onde a burocracia não come seu lucro].