O brasileiro tem pressa. Quando decidimos comprar a casa própria, queremos a chave na mão “para ontem“. É essa ansiedade que alimenta a indústria do financiamento bancário, onde você paga caro para ter o dinheiro imediatamente. No entanto, em 2026, com a taxa Selic ainda em patamares que encarecem o crédito, uma modalidade antiga voltou a brilhar com uma roupagem moderna: o Consórcio Imobiliário.

A escolha entre as duas modalidades não é apenas uma questão de preferência, é uma questão de matemática pura. De um lado, o Financiamento cobra juros compostos que podem fazer você pagar três imóveis para o banco ao final de 30 anos. Do outro, o Consórcio cobra “apenas” uma taxa de administração fixa (geralmente entre 15% a 22% diluídos no prazo todo), mas exige algo que poucos têm: paciência para ser contemplado.

É aqui que entra o “Pulo do Gato” que os especialistas usam: o Lance Embutido. Essa estratégia permite que quem não tem dinheiro guardado use uma parte da própria carta de crédito para acelerar a contemplação. Basicamente, você “vende” uma parte do seu futuro imóvel para ter a chave mais rápido, fugindo dos juros abusivos do banco.

Mas cuidado: o consórcio não é para amadores. Entrar em um grupo ruim, com lances médios altíssimos, pode deixar seu dinheiro preso por anos. Já o financiamento, apesar de caro, garante a posse imediata e a blindagem contra o aumento do preço dos imóveis.

Para decidir sem rasgar dinheiro, precisamos colocar os números na mesa.

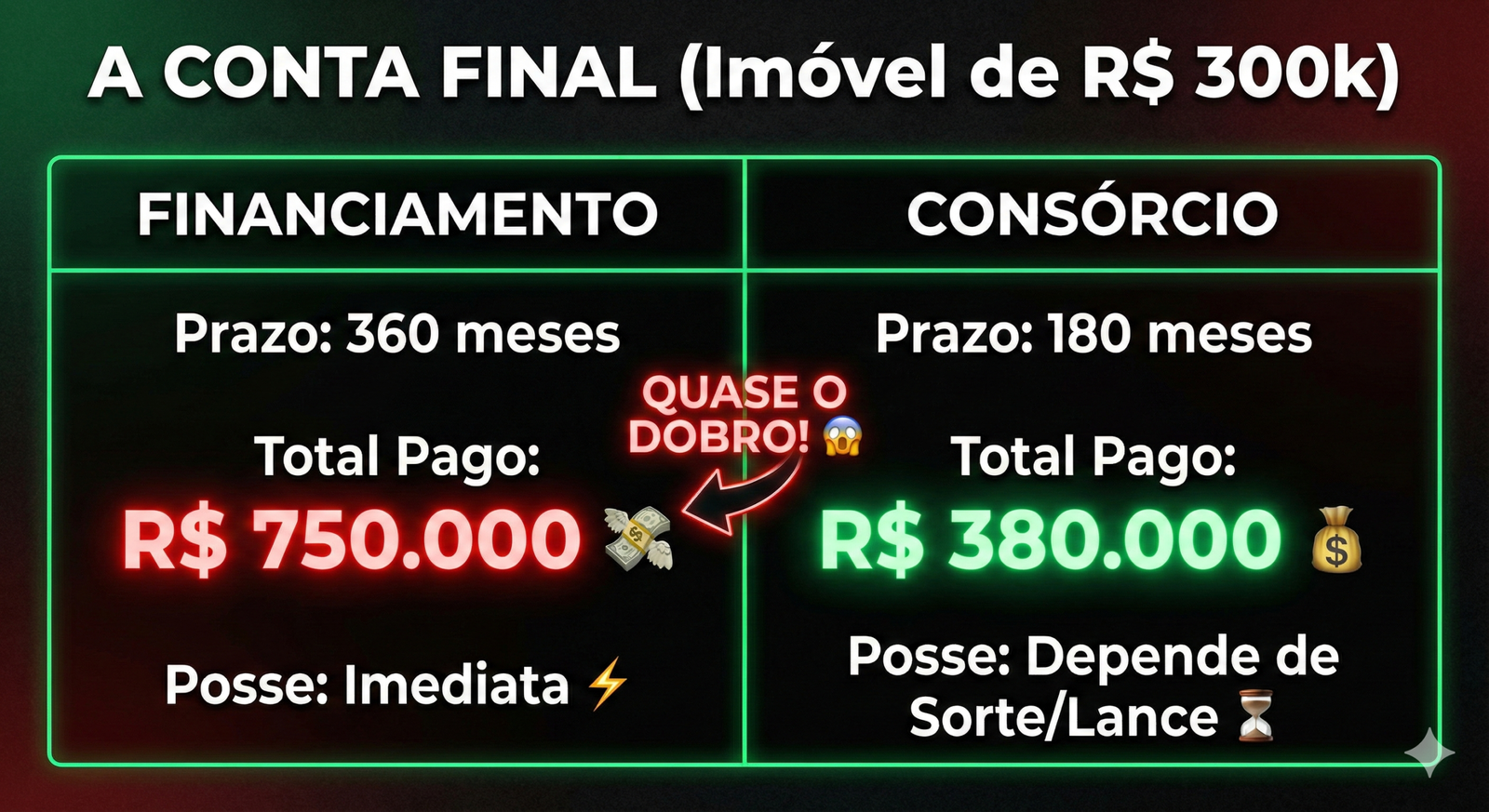

1. O Custo do “Imediatismo”: Juros vs. Taxa Adm

No Financiamento, você aluga o dinheiro do banco. Se a taxa for de 10% ao ano, em um contrato longo, o Custo Efetivo Total (CET) explode. No Consórcio, não existem juros. Existe a Taxa de Administração. Se você paga 20% de taxa em um plano de 15 anos (180 meses), o custo anual é irrisório (pouco mais de 1% ao ano).

- Veredito: Se você olhar apenas o valor final pago, o Consórcio é imbatível. Você economiza centenas de milhares de reais. A “moeda” que você gasta aqui não é dinheiro, é tempo.

2. A Mágica do Lance Embutido

Muitas pessoas desistem do consórcio pensando: “Eu não tenho R$ 50 mil para dar de lance e passar na frente“. O Lance Embutido resolve isso. Funciona assim: você contrata uma carta de R$ 500 mil. O contrato permite usar, por exemplo, 30% da própria carta como lance (R$ 150 mil). Se você for contemplado, você recebe uma carta líquida de R$ 350 mil para comprar o imóvel, mas abateu 30% da dívida ou do prazo. É uma alavancagem inteligente para quem não tem poupança prévia mas tem capacidade de pagamento mensal.

3. O Risco da Valorização do Imóvel

Aqui mora o perigo do Consórcio que ninguém conta. Enquanto você espera ser contemplado (o que pode levar meses ou anos), o preço dos imóveis sobe. A carta de crédito é reajustada anualmente (geralmente pelo INCC), o que protege seu poder de compra, mas se houver um boom imobiliário na sua cidade e os imóveis dobrarem de preço em 2 anos, sua carta pode não ser suficiente quando sair. No financiamento, o preço do imóvel é travado no ato da assinatura.

4. Comparativo Visual: A Corrida do Dinheiro

Imagine uma corrida entre uma Lebre (Financiamento) e uma Tartaruga (Consórcio). Veja quem chega com mais dinheiro no bolso:

A Curva do Custo. Linha Vermelha (Financiamento) mostra o saldo devedor caindo lentamente devido aos juros. Linha Verde (Consórcio) mostra o saldo devedor caindo linearmente. A área entre as linhas é o dinheiro que você economiza.

Conclusão

O Financiamento é a ferramenta de quem precisa se mudar hoje (casamento marcado, divórcio, despejo). Você paga caro pela urgência. O Consórcio (especialmente com Lance Embutido) é a ferramenta do Investidor Planejado. É ideal para comprar o segundo imóvel, construir patrimônio ou para quem pode esperar 6 a 12 meses tentando o lance. Em 2026, com o dinheiro caro, quem tem paciência lucra mais.

Prefere não se endividar com nenhum dos dois?

Existe uma terceira via onde você recebe aluguel em vez de pagar parcelas, começando com menos de R$ 100,00. 👉 Descubra agora: [FIIs ou Imóvel Físico? A renda passiva sem dívida].