Se você atende clientes de médio e alto padrão, provavelmente notou uma movimentação atípica nos últimos meses: pais querendo passar imóveis para o nome dos filhos, criação de Holdings Familiares e uma pressa incomum nos cartórios de notas. Não é coincidência. É o “Efeito Reforma Tributária” batendo na porta do patrimônio familiar.

A Emenda Constitucional da Reforma Tributária trouxe uma mudança drástica no ITCMD (Imposto de Transmissão Causa Mortis e Doação), popularmente conhecido como o “imposto sobre herança”. Antes, muitos estados brasileiros (como São Paulo) cobravam uma alíquota fixa (ex: 4%), independentemente do valor do bem. Se você herdasse um kitnet ou uma mansão, a taxa era a mesma.

A nova regra tornou o ITCMD obrigatoriamente progressivo. Isso significa: quem herda mais, paga mais. A alíquota máxima permitida pelo Senado é de 8%, mas a tendência é que os estados ajustem suas tabelas para taxar grandes patrimônios no teto máximo.

Para uma família que possui R$ 5 milhões em imóveis, a conta do imposto pode, literalmente, dobrar de um dia para o outro. É por isso que a “Doação em Vida” com Reserva de Usufruto virou a estratégia de emergência de 2026.

Entenda os números para alertar seus clientes (e fechar negócios de regularização agora).

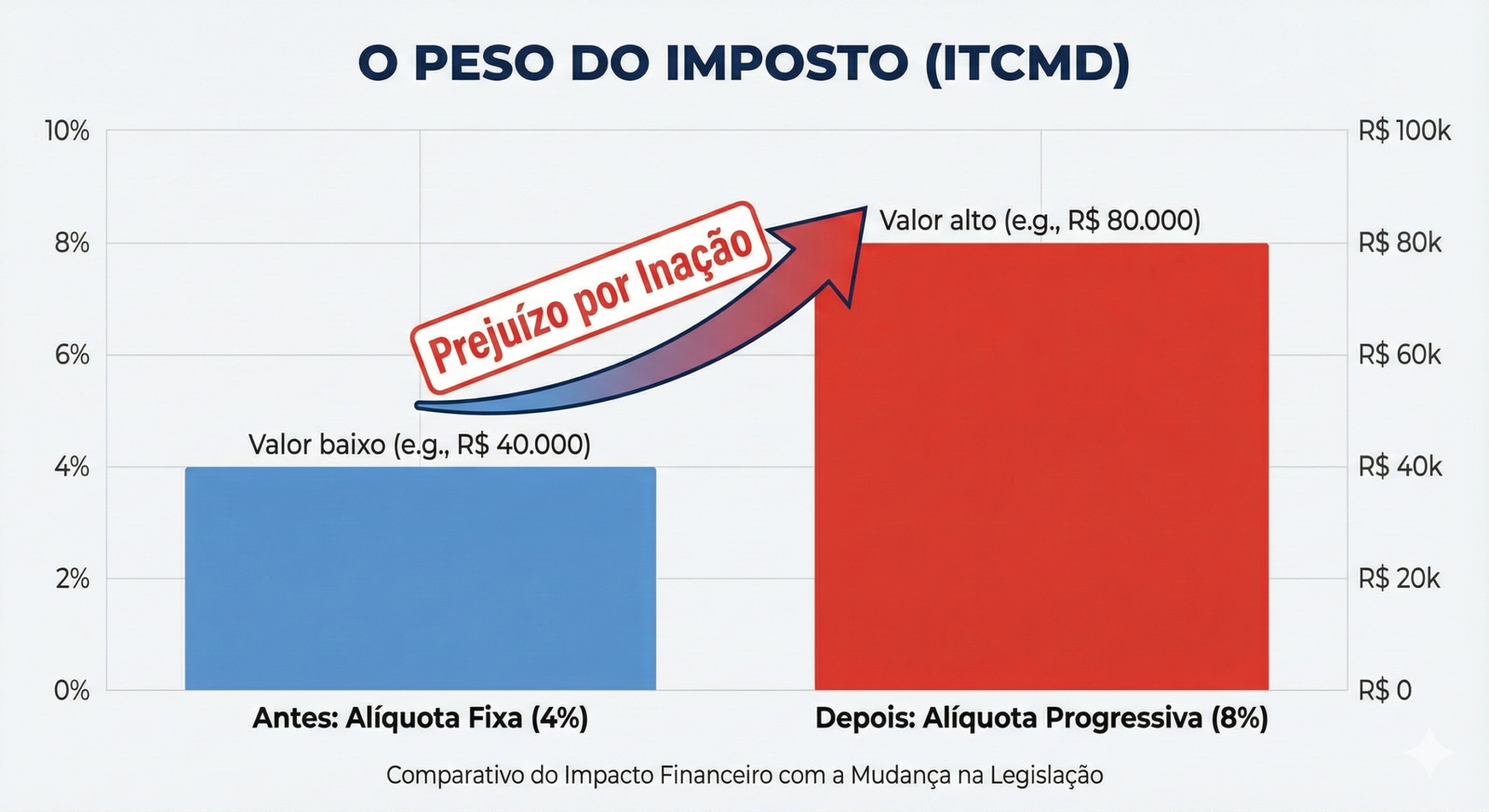

1. A Matemática do Medo (4% vs 8%)

Parece pouco, mas faça a conta. Num patrimônio imobiliário de R$ 2.000.000,00:

- Cenário Antigo (4%): O imposto seria de R$ 80.000,00.

- Cenário Novo Progressivo (até 8%): O imposto pode saltar para R$ 160.000,00. São R$ 80 mil a mais que a família perde para o Estado simplesmente por não ter feito o planejamento sucessório antes da lei estadual mudar.

2. A Solução: Doação com Reserva de Usufruto

Como o corretor pode ajudar? Orientando. A Doação em Vida permite que o pai passe a propriedade para o filho agora (pagando a alíquota atual, antes do aumento), mas mantenha o Usufruto.

- Na prática: O imóvel já é do filho (o imposto está pago e resolvido), mas o pai continua mandando, morando ou recebendo o aluguel até falecer. O filho não pode vender nem expulsar o pai. É a segurança jurídica perfeita com eficiência tributária.

3. A Ascensão das Holdings Familiares

Para patrimônios maiores (vários imóveis), a tendência de 2026 não é doar o imóvel, mas sim integralizar os imóveis numa empresa (Holding) e doar as cotas dessa empresa aos filhos. Além da vantagem tributária no ITCMD, a Holding paga muito menos imposto sobre o aluguel mensal (cerca de 11% a 14%) do que a Pessoa Física (27,5%). Dica Pro: Parcerias com advogados tributaristas são a maior fonte de indicação para corretores hoje. O advogado monta a Holding, mas precisa do corretor para avaliar os imóveis a valor de mercado.

4. Infográfico: Herança vs. Doação

Mostre ao cliente que esperar a morte é o pior negócio financeiro:

O Custo da Espera. Lado Esquerdo (Inventário Futuro): Imposto Progressivo (8%) + Custos Advocatícios Altos + Bloqueio de Bens. Lado Direito (Doação Agora): Imposto Atual (Menor) + Sem Inventário + Desconto no Usufruto.

Conclusão

O papel do Corretor de Imóveis moderno vai além de achar comprador e vendedor. Você é um consultor patrimonial. Ao alertar seu cliente sobre a mudança no ITCMD, você cria um senso de urgência e confiança. Muitos clientes decidem vender imóveis menos rentáveis agora para pagar os custos da doação dos imóveis principais. E quem vai vender esse imóvel para ele? Você.

Precisa anunciar esses imóveis mas trava na hora de escrever?

Não perca horas tentando criar textos criativos. A Inteligência Artificial pode escrever descrições de imóveis de luxo em segundos, se você der o comando certo.

👉 Copie e cole: [ChatGPT para Corretores: 3 Prompts prontos para descrever imóveis].