Por muito tempo, o programa habitacional do governo (seja Casa Verde e Amarela ou MCMV) foi visto por muitos corretores como um produto de “segunda linha”, focado apenas na baixa renda e com comissões menores. Em 2026, essa visão está completamente ultrapassada e quem pensa assim está deixando dinheiro na mesa.

Com as novas atualizações de teto e faixas de renda implementadas este ano, o Minha Casa Minha Vida invadiu o território da classe média. Estamos falando da Faixa 3, que agora contempla famílias com renda de até R$ 8.000,00 (em alguns casos regionais, estendida para valores maiores) e imóveis que chegam a custar R$ 350 mil ou mais em grandes capitais.

O cliente da Faixa 3 não é aquele que precisa de subsídio para conseguir comprar o pão. É o jovem casal, o recém-formado, o motorista de aplicativo e o pequeno comerciante. Eles têm capacidade de pagamento, mas fugiam dos juros altos do SBPE (Sistema Brasileiro de Poupança e Empréstimo).

Para o corretor, a Faixa 3 é o “Filé Mignon” do mercado popular: aprovação de crédito mais fácil, clientes com renda comprovada e imóveis com padrão construtivo cada vez melhor (muitos com varanda e suíte).

Entenda as regras atuais para resgatar aqueles clientes que você achava que não se enquadravam.

1. As Faixas de Renda em 2026

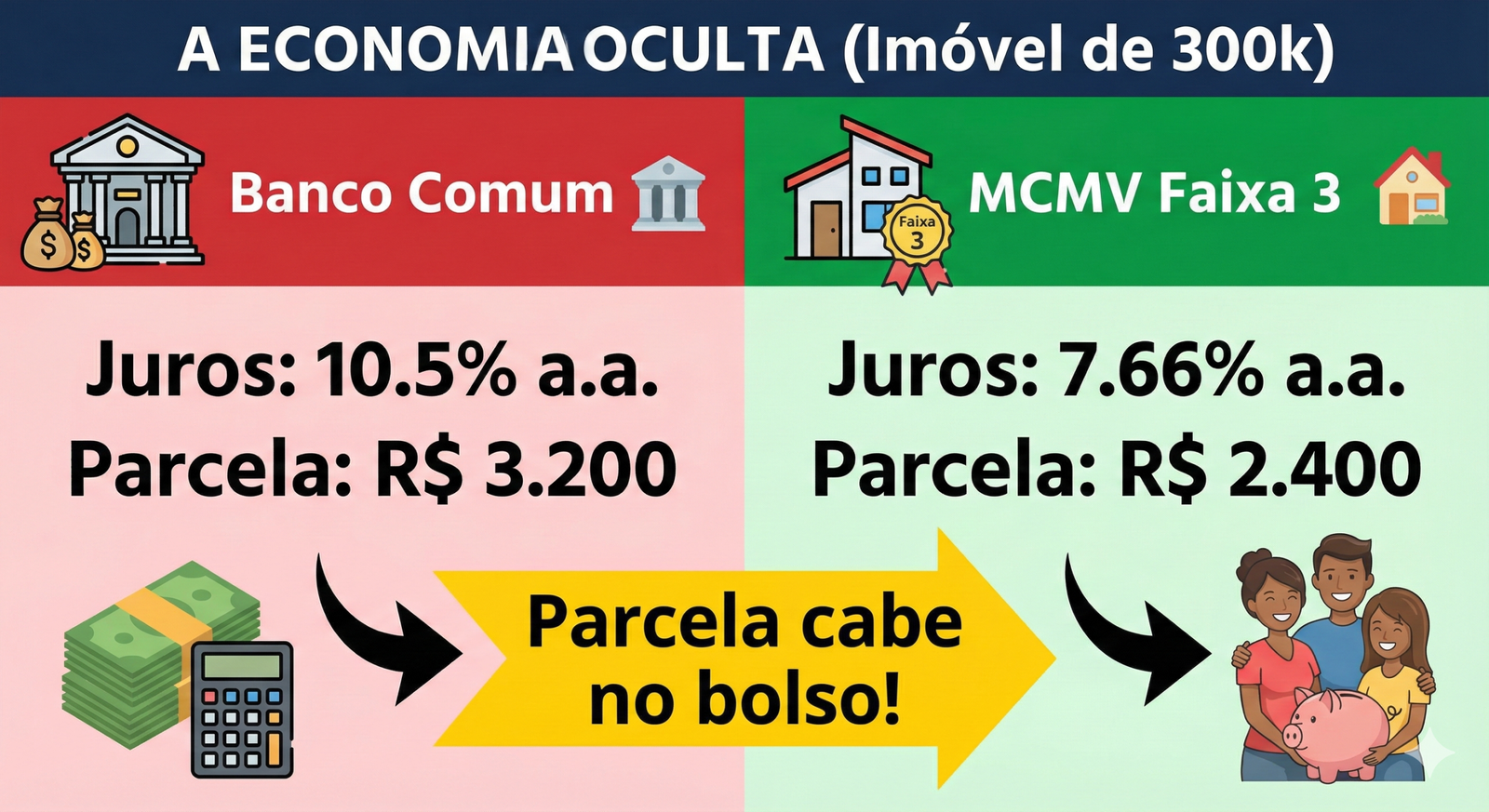

O pulo do gato não é o subsídio (que é pequeno ou inexistente na Faixa 3), mas a Taxa de Juros.

- Faixa 1 e 2 (Renda até R$ 4.400): Foco social, juros baixíssimos e subsídio alto.

- Faixa 3 (Renda de R$ 4.401 até R$ 8.000+): Aqui está a oportunidade. Enquanto um financiamento comum num banco privado cobra 10% ou 11% de juros ao ano + TR, o MCMV Faixa 3 oferece taxas nominais na casa de 7,66% a 8,16% a.a.

- A Diferença: Numa dívida de 30 anos, essa diferença de 2% ou 3% nos juros economiza o valor de um carro zero km para o cliente. É o argumento de venda matador.

2. O Novo Teto do Imóvel

O governo aumentou o valor máximo do imóvel para adequar à inflação da construção (INCC). Nas metrópoles (SP, RJ, DF), o teto para se enquadrar no programa subiu. Isso permitiu que construtoras lançassem empreendimentos em bairros melhores, mais centrais, e não apenas nas franjas da cidade. Hoje, você vende MCMV a 10 minutos do metrô.

3. O Benefício do Prazo (35 anos)

Outra mudança recente que se consolidou em 2026 foi a extensão do prazo máximo de 360 para 420 meses (35 anos) em alguns casos. Embora pagar por mais tempo pareça ruim, isso dilui o valor da parcela mensal.

- Resultado: O cliente que antes era reprovado porque a parcela comprometia mais de 30% da renda, agora é aprovado porque a parcela ficou menor no prazo maior. O seu funil de vendas destrava.

4. Infográfico: A Pirâmide do Programa

Visualize onde está a maior massa de compradores hoje:

A Pirâmide de Oportunidade. Base Larga (Faixa 1/2): Muita gente, muita burocracia. Meio (Faixa 3): O “Sweet Spot”. Renda estável, juros baixos, aprovação rápida. Topo (SBPE): Juros altos, barreira de entrada.

Conclusão

O Minha Casa Minha Vida 2026 não é mais apenas um programa social; é uma política de crédito imobiliário eficiente. Revise sua base de leads. Aquele cliente que tinha renda de R$ 7.000 e achava que “ganhava demais para o governo” e “ganhava de menos para o banco privado” agora tem um lar: a Faixa 3. Ligue para ele.

Tem leads qualificados mas não consegue fechar a venda?

Talvez você esteja usando técnicas de vendas ultrapassadas dos anos 90. Aprenda a metodologia que as grandes consultorias usam para vender produtos de alto valor.

👉 Domine a técnica: [A Técnica do ‘Spin Selling’ Imobiliário: Como vender sem parecer chato].