No imaginário popular, o leilão de imóveis é aquele lugar mágico onde você levanta a mão, compra uma mansão por preço de banana e sai com as chaves no bolso. A realidade, porém, é bem mais técnica (e menos glamourosa). Em 2026, com a inadimplência imobiliária crescendo pontualmente em alguns setores, o volume de imóveis indo a leilão aumentou, criando um “mar de oportunidades” para quem tem dinheiro em caixa e estômago para riscos.

Comprar um imóvel com 40%, 50% ou até 60% de desconto sobre o valor de mercado é a única forma de obter lucro agressivo no curto prazo. Mas o investidor iniciante costuma esquecer que o “preço do martelo” é apenas o começo da conta.

Existem dois mundos completamente diferentes: o Leilão Judicial (onde você compra briga) e o Leilão Extrajudicial (onde você compra oportunidades bancárias). Saber a diferença entre eles é o que separa quem lucra milhões de quem perde o sono.

Antes de dar o seu lance, entenda as regras do jogo para não comprar um “mico” cheio de dívidas trabalhistas ou inquilinos que não saem nunca.

1. Extrajudicial vs. Judicial: Escolha sua Batalha

- Leilão Extrajudicial (O Preferido): Geralmente promovido por bancos (Caixa, Santander, Itaú) para vender imóveis retomados de financiamentos não pagos.

- Vantagem: É mais seguro. O imóvel passa para o nome do banco antes do leilão (Consolidação da Propriedade). Você não herda dívidas do antigo dono, apenas IPTU e Condomínio (que o banco costuma quitar até a data do leilão).

- Leilão Judicial (O Perigoso): Promovido pela Justiça para pagar dívidas de processos (trabalhista, cível, fiscal).

- Risco: Você pode arrematar o imóvel e descobrir depois que existiam outros recursos judiciais que anulam o leilão. A análise jurídica aqui precisa ser nível “cirurgião”.

2. O Pesadelo da Desocupação

Você arrematou! Parabéns. Agora, como você entra no imóvel se a família do ex-dono ainda mora lá?

- A Realidade: No Brasil, quem arremata é responsável por tirar o ocupante. No Extrajudicial, você tenta um acordo amigável (oferece um dinheiro para a mudança). Se não funcionar, precisa contratar um advogado e entrar com uma ação de “Imissão na Posse”.

- Tempo Médio: De 3 a 8 meses para ter a chave na mão. Esse tempo de “capital parado” deve entrar na sua conta de rentabilidade.

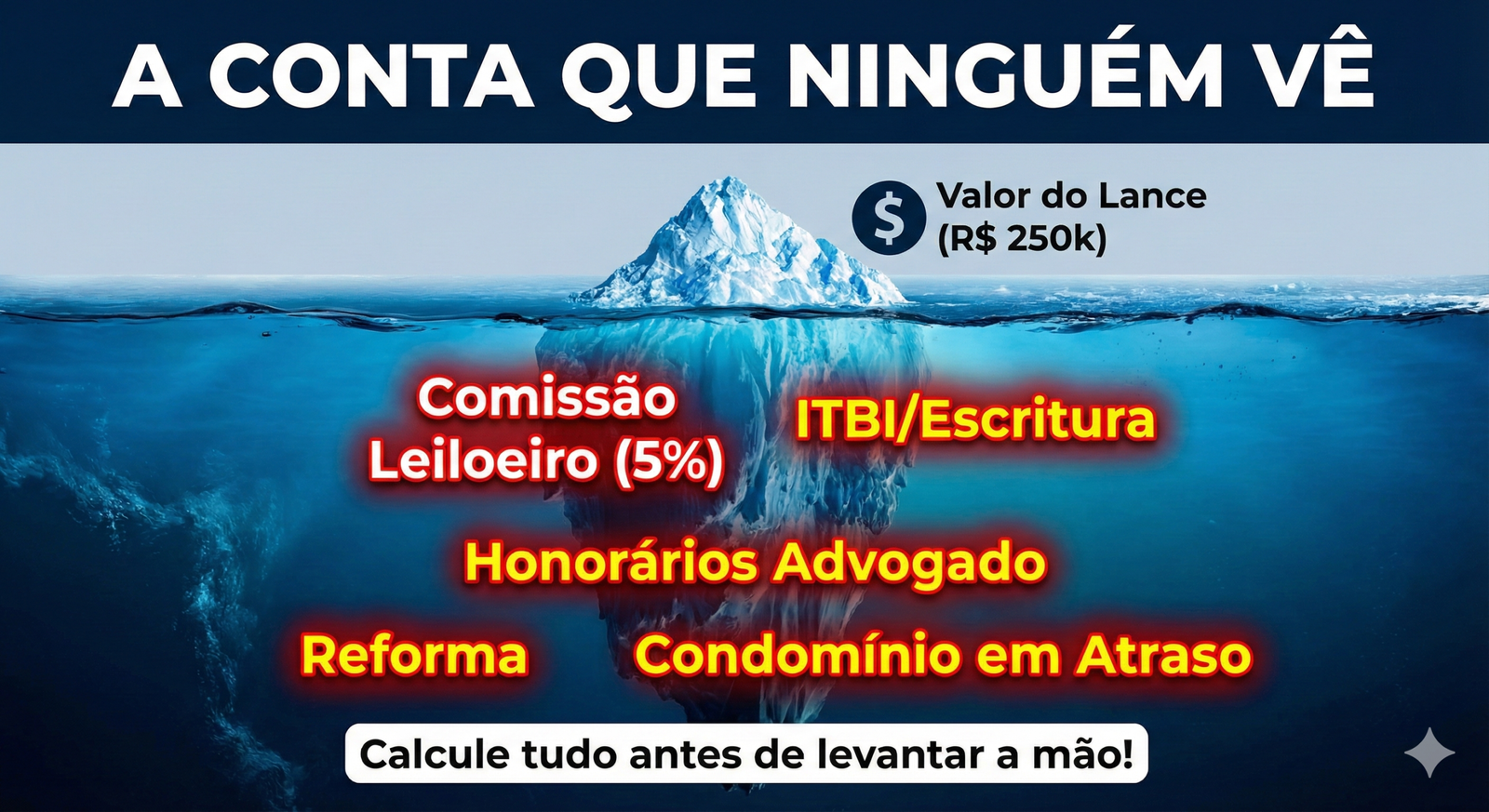

3. A Matemática Oculta do Lance

O desconto de 50% é real? Nem sempre. Veja a “Conta de Padeiro” que todo investidor profissional faz antes de dar o lance:

- Valor de Mercado: R$ 500.000

- Lance Vencedor: R$ 250.000

- (+) Comissão do Leiloeiro: 5% (R$ 12.500)

- (+) ITBI e Registro: 4% (R$ 10.000)

- (+) Advogado e Desocupação: (R$ 15.000)

- (+) Reforma para Revenda: (R$ 30.000)

- (=) Custo Total Real: R$ 317.500

- Lucro Bruto na Venda: R$ 182.500 (Ainda é excelente, mas não é os 250 mil que parecia).

4. Infográfico: O Funil do Leilão

Como filtrar as oportunidades para não perder tempo:

A imagem usa um iceberg para ilustrar que o valor do lance em um leilão é apenas a ponta visível, escondendo vários custos extras submersos, como taxas, impostos e dívidas.

O Veredito do Investidor: Vale o Risco?

Leilão não é para amadores e, definitivamente, não é para quem precisa se mudar amanhã. É uma modalidade de investimento de médio prazo. Se você tem liquidez (dinheiro guardado) e paciência para esperar o trâmite jurídico, é a modalidade mais lucrativa do mercado imobiliário em 2026. Porém, a regra de ouro permanece: nunca dê um lance sem antes ler o edital inteiro e consultar um advogado especialista. O barato, sem assessoria, sai caríssimo.

Comprou barato no leilão e quer rentabilizar rápido?

Em vez de vender ou alugar mensalmente, muitos investidores estão transformando imóveis de leilão em minas de ouro no Airbnb. Mas cuidado com o Leão!

👉 Leia agora: [Airbnb e Receita Federal: Como declarar a renda de aluguel por temporada sem cair na malha fina].