O mercado imobiliário brasileiro começou o ano de 2026 com um sinal claro, surpreendente e extremamente positivo de aquecimento. Contrariando o senso comum da economia tradicional — que dita que o crédito para a população só fica mais barato quando o Banco Central corta drasticamente a taxa básica de juros —, os grandes bancos privados iniciaram um movimento antecipado e agressivo. Eles passaram a reduzir as taxas de juros do financiamento imobiliário, mesmo com a Selic ainda mantida em um patamar elevado.

Entre o final do último ano e o início deste primeiro trimestre, gigantes do mercado financeiro como Itaú Unibanco e Santander Brasil ajustaram para baixo suas taxas mínimas de balcão. Essa estratégia não é obra do acaso ou de “bondade” financeira; ela reforça a forte expectativa das instituições pela retomada do setor de construção civil e abre uma janela de oportunidade única para milhares de brasileiros que estavam com a decisão de compra paralisada.

Muitas vezes, uma redução que parece minúscula nas manchetes de jornais — na casa de alguns décimos percentuais — esconde um impacto brutal e direto no valor da parcela mensal e no Custo Efetivo Total (CET) pago ao longo de trinta anos.

Entenda a fundo o que está por trás dessa nova “guerra das taxas”, como isso afeta o seu poder de compra, a simulação exata da economia no seu bolso e por que os bancos decidiram rasgar o manual da cautela para atrair o seu contrato de financiamento em 2026.

O Novo Cenário das Taxas: O rompimento da barreira dos 12%

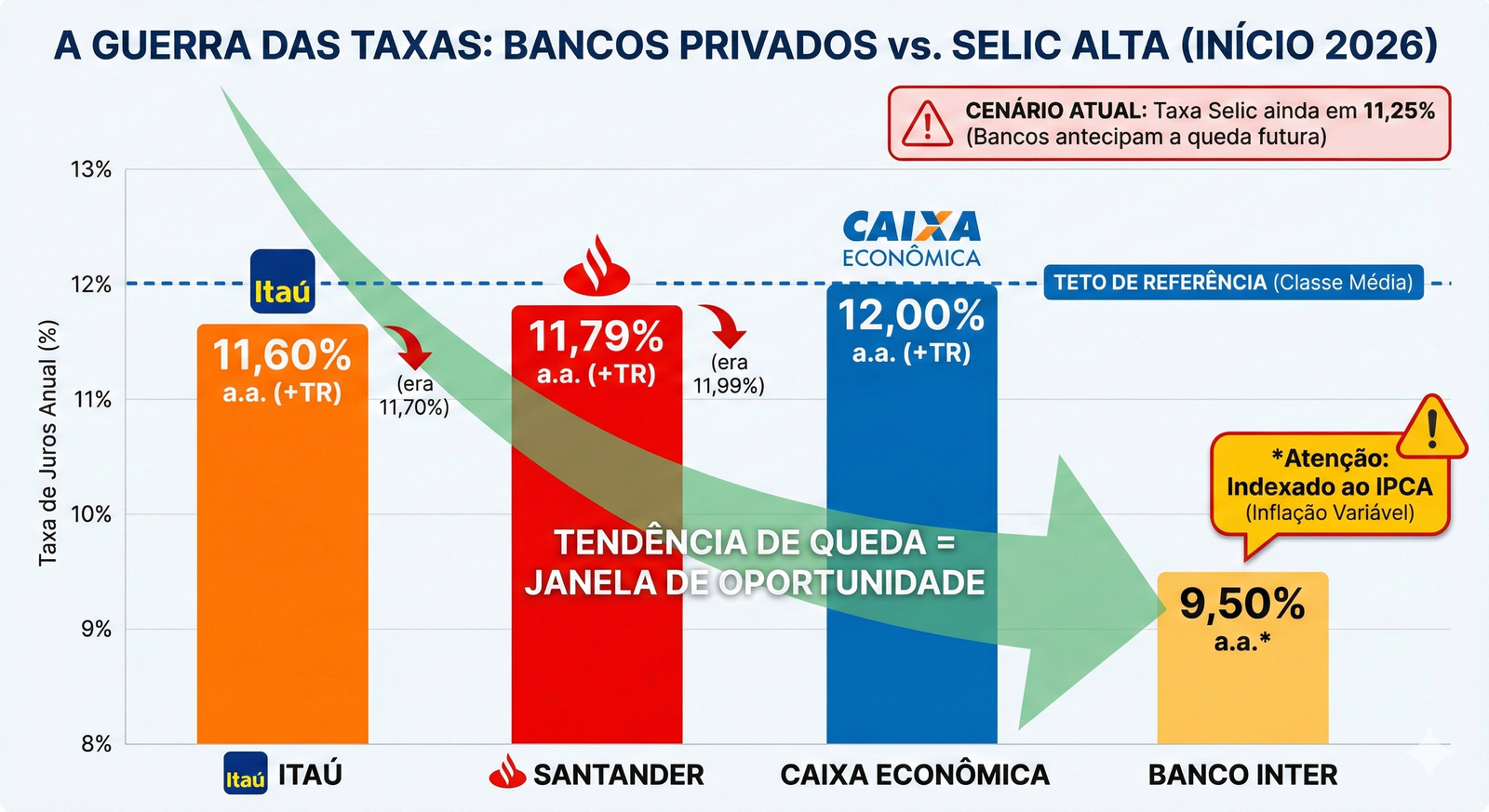

Enquanto grande parte do mercado esperava retração e crédito escasso, as instituições financeiras se posicionaram estrategicamente para capturar o aumento da demanda por crédito habitacional. A disputa pela sua assinatura no contrato de compra e venda está mais acirrada do que nunca. As novas condições de balcão divulgadas são:

- Santander Brasil: O banco de origem espanhola passou a operar com taxas a partir de 11,79% ao ano + TR (Taxa Referencial), um recuo importante frente aos 11,99% que eram cobrados até novembro do ano anterior.

- Itaú Unibanco: O maior banco privado do país não ficou para trás e reduziu sua taxa mínima de 11,70% para 11,60% ao ano + TR, válida para novos contratos enquadrados em seus critérios de relacionamento.

- Banco Inter: Seguindo uma estratégia diferenciada focada no perfil investidor, a instituição divulga taxas agressivas a partir de 9,5% ao ano, porém, indexadas ao IPCA (inflação) em vez da TR.

- Bradesco: Mantém suas operações, segundo dados recentes do Banco Central, flutuando em uma banda entre 11,70% e 12,73% ao ano em financiamentos pós-fixados atrelados à TR.

- Caixa Econômica Federal: O principal agente do crédito habitacional no país estabeleceu um teto psicológico e prático de juros de até 12% ao ano para financiamentos voltados à classe média (fora dos subsídios governamentais da Faixa 1 e 2), balizando fortemente o limite de cobrança da concorrência privada.

A Matemática Oculta: Quanto você realmente economiza?

Para o consumidor leigo, ler que a taxa caiu de 11,99% para 11,79% parece insignificante. “São apenas 0,20% de diferença”, muitos pensam. Porém, no universo dos juros compostos atrelados a prazos de 360 ou 420 meses, essa fração de porcentagem compra um carro zero quilômetro.

Vamos a uma simulação real e prática. Imagine a compra de um imóvel onde o valor a ser financiado (o saldo devedor com o banco) seja de R$ 500.000,00, utilizando o sistema de Amortização Constante (Tabela SAC), com prazo de 30 anos (360 meses):

- Cenário A (Taxa Antiga de 11,99% a.a.):

- Primeira parcela aproximada: R$ 6.380,00.

- Renda familiar mínima exigida (considerando 30% de comprometimento): R$ 21.266,00.

- Valor total pago de juros ao final de 30 anos: R$ 902.000,00.

- Cenário B (Nova Taxa de 11,60% a.a.):

- Primeira parcela aproximada: R$ 6.220,00.

- Renda familiar mínima exigida: R$ 20.733,00.

- Valor total pago de juros ao final de 30 anos: R$ 872.000,00.

O Resultado da Simulação: Essa “pequena” queda de juros não apenas gera uma economia direta de R$ 30.000,00 no custo total do imóvel, como também reduz a renda mínima exigida pelo banco em mais de R$ 500,00. Isso significa que milhares de famílias que tinham o crédito negado no ano passado, hoje, conseguem a aprovação instantânea no sistema. A roda da economia volta a girar.

Por que os bancos estão “rasgando o manual” agora?

O mercado financeiro não é movido por intuição, mas por dados e projeções futuras. Seis pilares fundamentais explicam essa antecipação de redução de juros por parte dos bancos:

- Antecipação da Curva de Juros (Selic): Os bancos possuem os melhores economistas do país. Há uma leitura clara de que a inflação está dando sinais de acomodação e que o Banco Central será forçado a iniciar um ciclo de cortes na Selic ao longo de 2026. Os bancos ajustam suas condições antes da demanda explodir para liderar a captação de clientes.

- Pressão Competitiva da Caixa: A Caixa Econômica ampliou severamente as condições de crédito para a classe média (especialmente na Faixa 3 do programa habitacional). Para não perderem os clientes de média e alta renda, os bancos privados precisaram espremer suas próprias margens de lucro.

- A Estratégia de “Lifetime Value” (Relacionamento de Longo Prazo): O financiamento imobiliário é o produto que mais fideliza um cliente. Quando um banco aprova o seu crédito, ele não vende apenas dinheiro; ele garante que você terá conta corrente, receberá salário, contratará seguro de vida, seguro residencial e cartão de crédito com ele pelas próximas três décadas. O banco aceita ganhar menos na taxa do imóvel para lucrar com o pacote completo (o famoso Cross-Sell).

- Fuga para a Segurança (Garantia Real): Com a Selic alta, as linhas de crédito tradicionais (como cartão de crédito e cheque especial) sofrem com taxas astronômicas de inadimplência. O crédito imobiliário, por ter a Alienação Fiduciária (o próprio imóvel como garantia), é considerado um porto seguro para o dinheiro do banco. A inadimplência é historicamente irrisória neste setor.

- Comportamento do Consumidor: O comprador de 2026 é digital e impaciente. Ele usa simuladores online, pesquisa nos portais e faz uma verdadeira “leilão” entre os gerentes de banco antes de assinar. Quem não apresenta uma taxa agressiva de primeira, perde o lead em minutos.

- Evitar a Estagnação da Carteira: Reduzir levemente as taxas é o mecanismo de defesa dos bancos para manter a esteira de contratações ativa, garantindo o batimento de metas semestrais dos acionistas, evitando uma paralisia no setor de crédito.

Oportunidade para quem já comprou: A Portabilidade

Se você leu tudo isso e pensou “Que pena, eu comprei meu imóvel em 2024 quando a taxa estava em 12,5% e agora estou preso nisso”, saiba que você está enganado.

O movimento de queda dos juros aciona imediatamente o mercado de Portabilidade de Crédito. Uma lei garantida pelo Banco Central permite que você pegue a sua dívida atual e “transfira” para um banco concorrente que ofereça uma taxa menor, exatamente como você faz com a operadora de celular. Se o seu banco atual não cobrir a oferta do Itaú ou do Santander, ele é obrigado a deixar você sair de graça. Fique de olho e renegocie seu contrato antigo.

O Grande Dilema: Comprar agora ou esperar a Selic cair mais?

A redução dos juros levanta a principal dúvida na cabeça do comprador: “Este é o momento ideal para assinar o contrato, ou devo esperar até o final do ano na esperança de que a taxa caia para 10%?”.

A resposta dos grandes especialistas em fundos imobiliários é contraintuitiva. Ao esperar as taxas caírem muito, você se depara com um efeito rebote perigoso: A Inflação dos Ativos. Quando o crédito fica muito barato e abundante, milhares de pessoas que estavam aguardando correm para as construtoras e imobiliárias ao mesmo tempo. A demanda supera a oferta de imóveis disponíveis. O que acontece em seguida? O proprietário e a construtora sobem o preço de venda do imóvel.

Na prática, a economia que você faria esperando uma taxa de juros menor será completamente engolida pelo fato de que o apartamento que hoje custa R$ 500 mil passará a custar R$ 550 mil. Comprar no início do movimento de queda (agora) permite que você trave o preço de compra atual do imóvel e, se os juros despencarem no futuro, você simplesmente faz a portabilidade. Você ganha nas duas pontas.

A Visão Estratégica do Mercado

Para os profissionais do setor — corretores, gerentes de imobiliárias e construtores —, a guerra dos juros iniciada em 2026 representa a melhor janela estratégica dos últimos anos. As taxas menores funcionam como lubrificante para a máquina de vendas: a aprovação de crédito na mesa do gerente fica mais fácil, o ciclo de decisão do cliente encurta e a conversão de leads em compradores reais acelera.

O mercado de crédito se antecipou e já está se movendo. Historicamente, no Brasil, quando os bancos dão o primeiro passo em direção ao crédito facilitado, o mercado imobiliário físico reage com uma explosão de vendas logo no trimestre seguinte. A maré está subindo; garanta o seu lugar no barco antes que o preço da passagem aumente.