Existe um ditado antigo que todo brasileiro já ouviu do avô: “Quem compra terra, não erra“. Durante décadas, comprar um apartamento para alugar foi considerado a aposentadoria mais segura do país. Mas em 2026, com a sofisticação do mercado financeiro e a consolidação dos Fundos de Investimento Imobiliário (FIIs), essa verdade absoluta começou a rachar. A pergunta que divide investidores hoje é: vale a pena imobilizar centenas de milhares de reais em tijolos ou comprar “pedaços” de grandes empreendimentos na bolsa de valores?

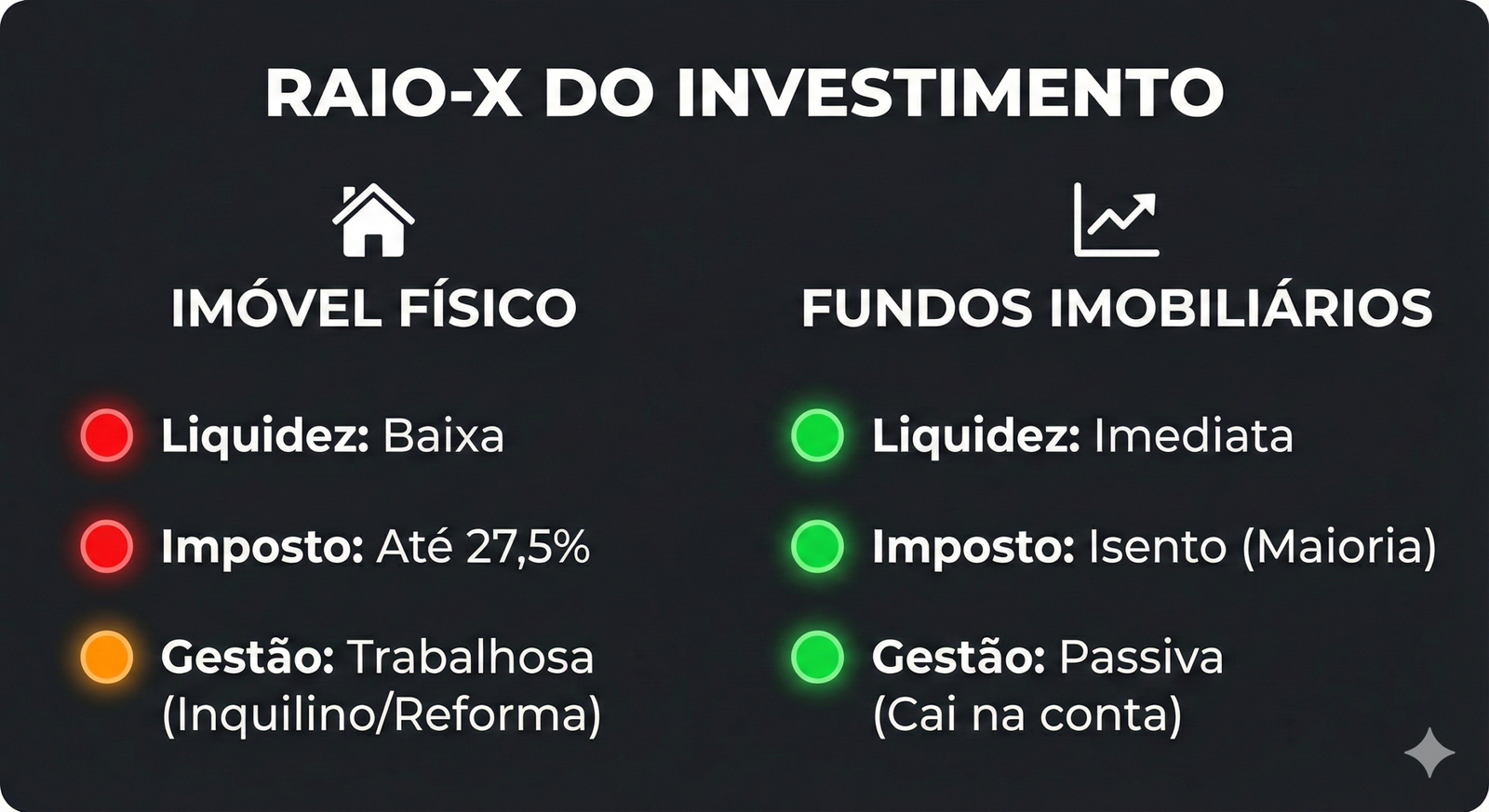

Para responder a isso, precisamos deixar a paixão de lado e olhar para a eficiência tributária e a liquidez. O investidor tradicional ama a segurança de poder “tocar” no imóvel. Porém, ele frequentemente ignora os “custos invisíveis” da locação direta: a vacância (meses sem inquilino pagando condomínio e IPTU), a taxa de administração da imobiliária (geralmente 10%) e, o mais doloroso de todos, o Imposto de Renda.

O aluguel de imóvel físico é tributado pela tabela progressiva do IR, podendo chegar a 27,5% de mordida do Leão. Já os dividendos dos FIIs, na maioria dos casos para pessoa física, caem na conta isentos de imposto de renda. Só essa diferença fiscal já coloca o “tijolo de papel” em vantagem na largada.

Por outro lado, o imóvel físico permite algo que os FIIs não permitem: a alavancagem. Você pode financiar um imóvel dando apenas 20% de entrada e usar o dinheiro do banco para controlar um ativo de alto valor. Nos fundos imobiliários, você só compra o que tem dinheiro para pagar à vista.

Mas afinal, na batalha da renda mensal, quem vence? Colocamos R$ 500 mil em cada modalidade para simular o retorno líquido no bolso do investidor.

1. A Batalha da Liquidez: Dias vs. Segundos

Imagine que você precise de R$ 50 mil para uma emergência médica.

- Imóvel Físico: Você não pode vender “só o banheiro” do seu apartamento. Você precisa vender o imóvel todo. Em um mercado normal, isso leva de 3 a 12 meses. Para vender rápido, você precisa queimar o preço em até 30%.

- FIIs: Você abre o aplicativo da corretora, vende R$ 50 mil em cotas e, em dois dias úteis, o dinheiro está na sua conta. Você continua dono do restante das cotas recebendo aluguel proporcional. Ponto para os FIIs.

2. A Diversificação com Pouco Dinheiro

Com R$ 500 mil, você compra um apartamento médio em um bairro bom (ou dois pequenos em bairros afastados). Você fica exposto ao risco daquela região específica. Se abrirem uma casa noturna barulhenta na frente, seu imóvel desvaloriza e o inquilino sai. Com os mesmos R$ 500 mil em FIIs, você pode comprar cotas de 10 fundos diferentes: shoppings, galpões logísticos, lajes corporativas na Faria Lima e títulos de dívida. Se um inquilino sair de um galpão, isso representa centavos a menos na sua renda, não a perda total do aluguel.

3. O Comparativo Visual: Quem Paga Mais?

Para visualizar a diferença de “dinheiro no bolso“, criamos um cenário conservador base para 2026. Consideramos um Yield (retorno de aluguel) médio de mercado: 0,5% a.m. para imóveis residenciais (antes do IR) e 0,85% a.m. para uma carteira diversificada de FIIs (isentos).

O Duelo de Gigantes: À esquerda, o fluxo do aluguel físico com seus descontos (IR, Vacância, Imobiliária). À direita, o fluxo limpo dos dividendos de FIIs caindo na conta. A diferença no final do ano paga uma viagem.

No final de 12 meses, a diferença de rentabilidade líquida pode chegar a 40% a favor dos Fundos Imobiliários, justamente por causa da isenção fiscal e da ausência de taxas de administração cobradas diretamente do proprietário (já que nos FIIs isso é descontado antes de distribuir o lucro).

Conclusão

O imóvel físico morreu? De jeito nenhum. Ele continua sendo uma excelente reserva de valor e proteção contra a inflação, especialmente para quem busca segurança patrimonial extrema e não confia no mercado financeiro. Porém, se o seu objetivo é geração de renda passiva para viver de aluguel, a matemática dos FIIs é imbatível em 2026. A decisão inteligente não precisa ser binária. Muitos investidores usam os FIIs para acumular capital com alta liquidez e, quando atingem um montante robusto, compram um imóvel físico de oportunidade para diversificar. O segredo é não deixar o dinheiro parado.

Decidiu comprar o imóvel físico? Cuidado!

Se apesar das vantagens dos FIIs você prefere a segurança do tijolo, não entre nessa sem blindagem jurídica. Um imóvel com dívidas pode transformar seu investimento em pesadelo.

👉 Baixe nosso [Checklist de Blindagem: Os 7 Documentos Obrigatórios antes de comprar].