Janeiro é o mês oficial das renovações de contrato de aluguel. É também o mês em que proprietários e inquilinos travam uma batalha silenciosa. De um lado, o dono quer proteger seu patrimônio da inflação. Do outro, o inquilino quer um aumento que caiba no salário.

Durante décadas, o IGPM (Índice Geral de Preços de Mercado), calculado pela FGV, foi o rei dos contratos. Chamavam-no de “A Inflação do Aluguel”. O problema é que o IGPM é fortemente atrelado ao Dólar e ao preço de commodities (soja, ferro, milho).

Em anos de crise global, o IGPM dispara (lembra dos 37% na pandemia?), enquanto a inflação oficial do país (IPCA) fica controlada. Em 2026, com o cenário externo volátil, usar o IGPM é jogar Roleta Russa.

A tendência maciça do mercado imobiliário profissional (imobiliárias e fundos) foi migrar para o IPCA (Índice de Preços ao Consumidor Amplo), calculado pelo IBGE.

Entenda por que essa troca protege não só o bolso do inquilino, mas principalmente a rentabilidade do proprietário.

1. O Risco do “Aumento Fantasma” (IGPM)

Imagine que o IPCA (custo de vida real) esteja em 5%, mas o Dólar subiu e puxou o IGPM para 15%.

- O Cenário: Você aplica 15% de aumento no boleto.

- O Resultado: O salário do inquilino não subiu 15%. Ele não consegue pagar e sai do imóvel.

- O Prejuízo: Você ganha um imóvel vazio. Terá que pagar condomínio, IPTU e manutenção do bolso até achar outro inquilino. Um mês de vacância custa muito mais caro do que a diferença entre os índices.

2. A Segurança da Estabilidade (IPCA)

O IPCA mede a inflação da cesta básica, transporte, escola. Ele reflete o custo de vida real das famílias brasileiras.

- A Vantagem: Ao atrelar o contrato ao IPCA, o reajuste acompanha o poder de compra do inquilino. A chance dele aceitar o aumento e renovar é altíssima.

- Para o Proprietário: Garante um fluxo de caixa constante e previsível, sem sustos e sem brigas anuais.

3. A Clausula Híbrida (Solução Avançada)

Alguns contratos modernos em 2026 já usam uma cláusula inteligente:

- “O reajuste será pelo IPCA. Porém, caso o IPCA ultrapasse 10%, as partes renegociarão livremente.” ou “Será a média entre IPCA e IGPM”. Mas, na prática, o IPCA puro tem sido a escolha de 90% dos novos contratos residenciais para garantir paz jurídica.

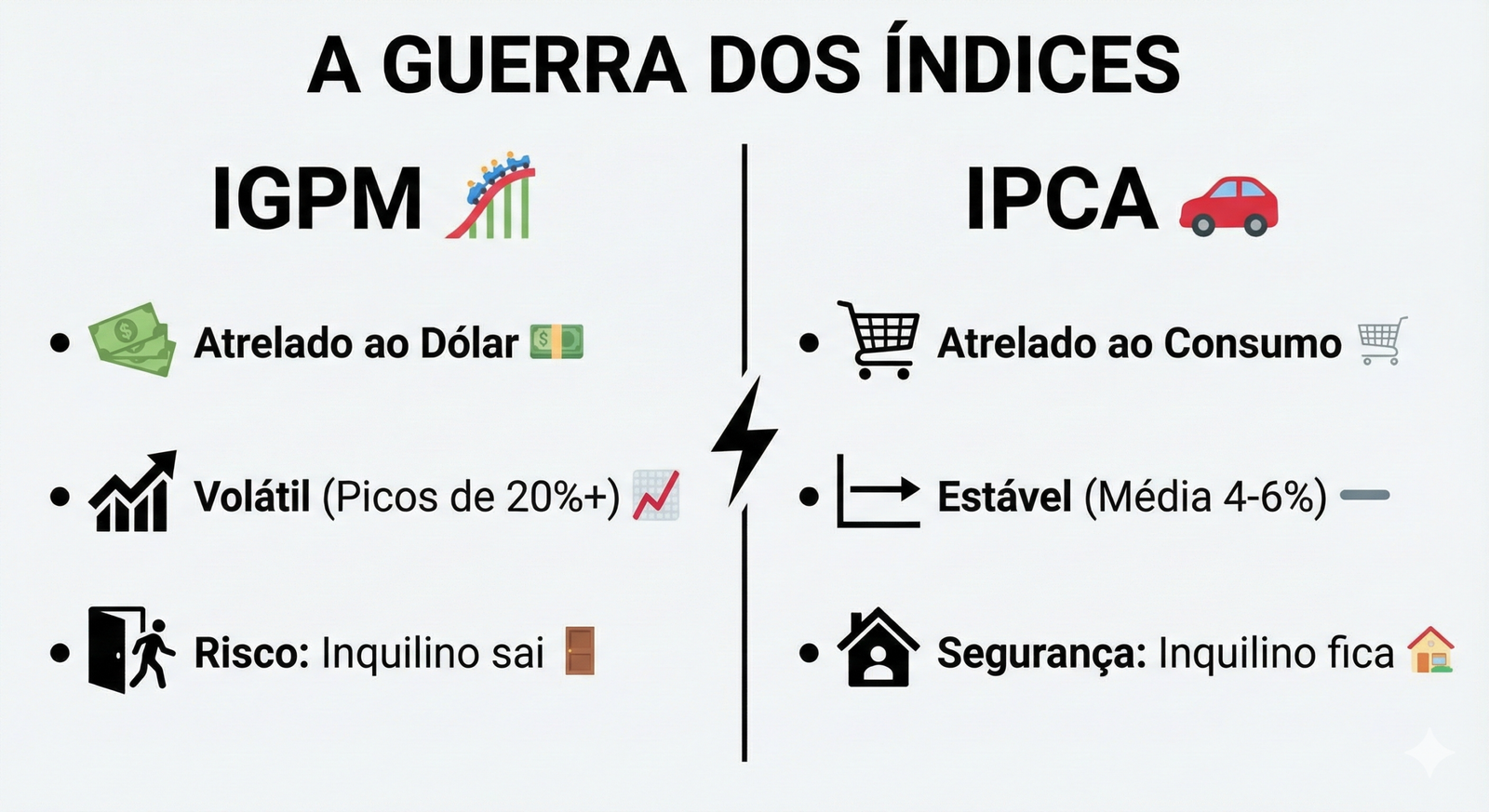

4. Infográfico: A Montanha Russa vs. A Estrada Plana

Veja a volatilidade histórica dos últimos anos:

Infográfico comparativo que ilustra a “Guerra dos Índices”, contrastando o IGPM, caracterizado como volátil, atrelado ao dólar e arriscado para a permanência do inquilino, com o IPCA, apresentado como estável, atrelado ao consumo e seguro para a manutenção do aluguel.

A Visão do Mercado

Investidor inteligente não busca o maior reajuste possível, busca a menor vacância possível. Insistir no IGPM em 2026 é convidar seu inquilino a procurar outro imóvel mais barato. Se você é proprietário, mude para o IPCA e garanta seu inquilino pagando em dia por muitos anos. Se você é inquilino e seu contrato ainda é IGPM, use este artigo para negociar a troca agora mesmo.

Voltou das férias querendo comprar uma casa na praia?

O sonho da casa de veraneio pode virar um pesadelo de custos fixos (condomínio, maresia, caseiro). Antes de comprar, conheça a “Multipropriedade”: o jeito de ter uma casa de luxo pagando apenas pelas semanas que você usa.

👉 Análise de Investimento: [Casa de Praia: Sonho ou Pesadelo Financeiro? O que avaliar antes de comprar].